Классическая теория для портфельных инвестиций была разработана Гарри Марковицом в 1950-х годах. В основе лежат два ключевых показателя любого финансового инструмента: доходность и риск, которые могут быть измерены.

Портфельные инвестиции

В портфельных инвестициях доходность по модели представляет собой математическое ожидание доходностей, а риск определяется как разброс доходностей возле математического ожидания и рассчитывается через стандартное отклонение. Основная идея портфельных инвестиций «Не кладите все яйца в одну корзину» — это понятие часто называют «диверсификации» активов, и оно сыграла одну из ключевых ролей в развитии управления активами и финансирование в целом.

Затем возникла теория разработанная Шарпом, эта теория стала доминирующей за счет своей простоты и она очень популярна на западе. Поскольку в случае модели Марковица необходимо сделать много вычислений (что было сложно сделать в прежние времена), показывающие зависимости между акциями, а в случае Шарпа это не нужно, просто происходит сравнение с индексом (например S&P 500), поэтому модель Марковица дает более точный портфель, а модель Шарпа – приближенный. В основе портфельных инвестиций Шарпа лежит вычисление риска — беты, за счет сравнения конкретной акции в целом с рынком и оценивается то, насколько сильно изменяется волатильность (как сильно акция колеблется вверх-вниз относительно рынка). В целом модель представляет собой уравнение линейной регрессии и показывает линейную взаимосвязь между доходностью и рыночным риском.

Производим расчеты портфеля

Однако поскольку сейчас вычисления не представляют проблемы, если есть Excel, то покажу как рассчитать портфель из акций на базе модели Марковица.

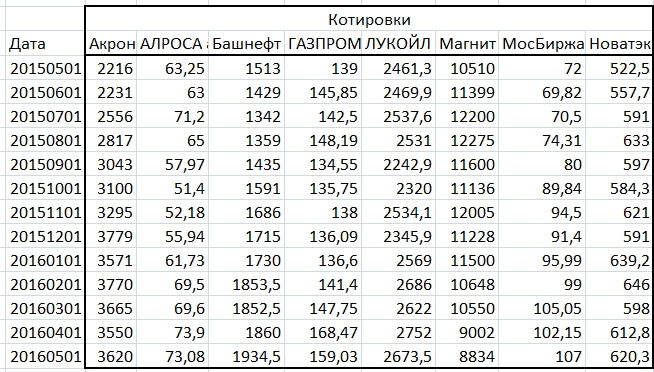

Первое что вам потребуется, это проверить что у вас в Excel установлены дополнительные надстройки «Анализ данных» и «Поиск решения». Если их нет, то нужно зайти в меню Надстройки и установить. Затем необходимо получить котировки требуемых акций, удобнее всего сделать на сайте mfd — http://mfd.ru/export/ — выбираем нужные акции, формат — текстовый, но сохраняем его как csv (расширение txt нужно сменить на csv).

Открываем csv файл и транспонируем данные в таблицу.

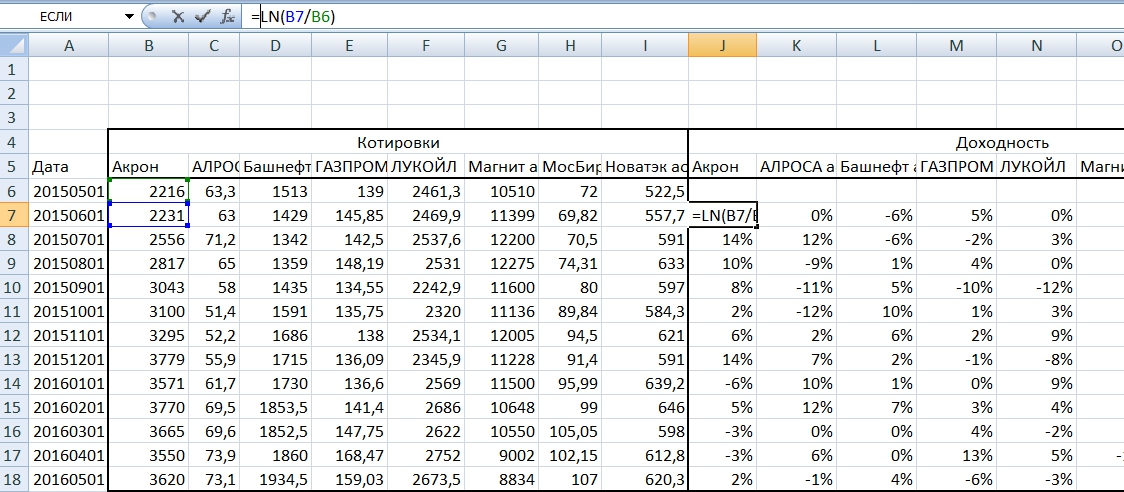

Считаем доходность акций по формуле процентов: LN(верхняя ячейка/нижнюю ячейку).

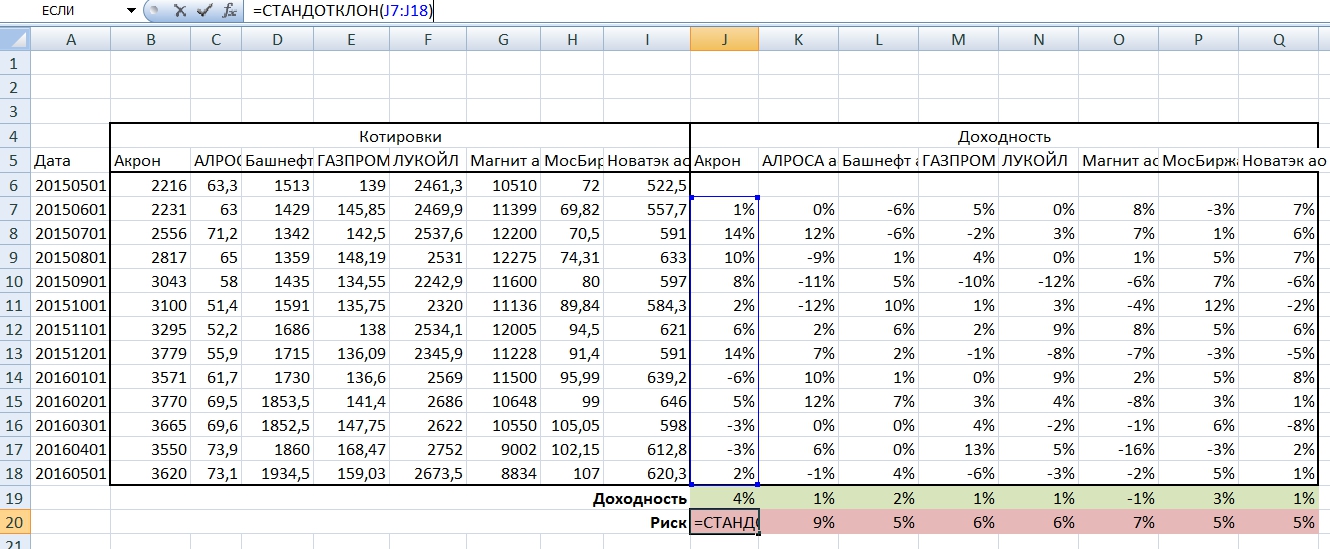

Теперь находим ожидаемую доходность для каждой акции как среднее значение: =СРЗНАЧ(Диапазон доходности акции) и риск акции как стандартное отклонение доходности: = =СТАНДОТКЛОН(Диапазон доходности акции).

Поскольку у акций магнита доходность отрицательная, то удаляем их из дальнейшего анализа.

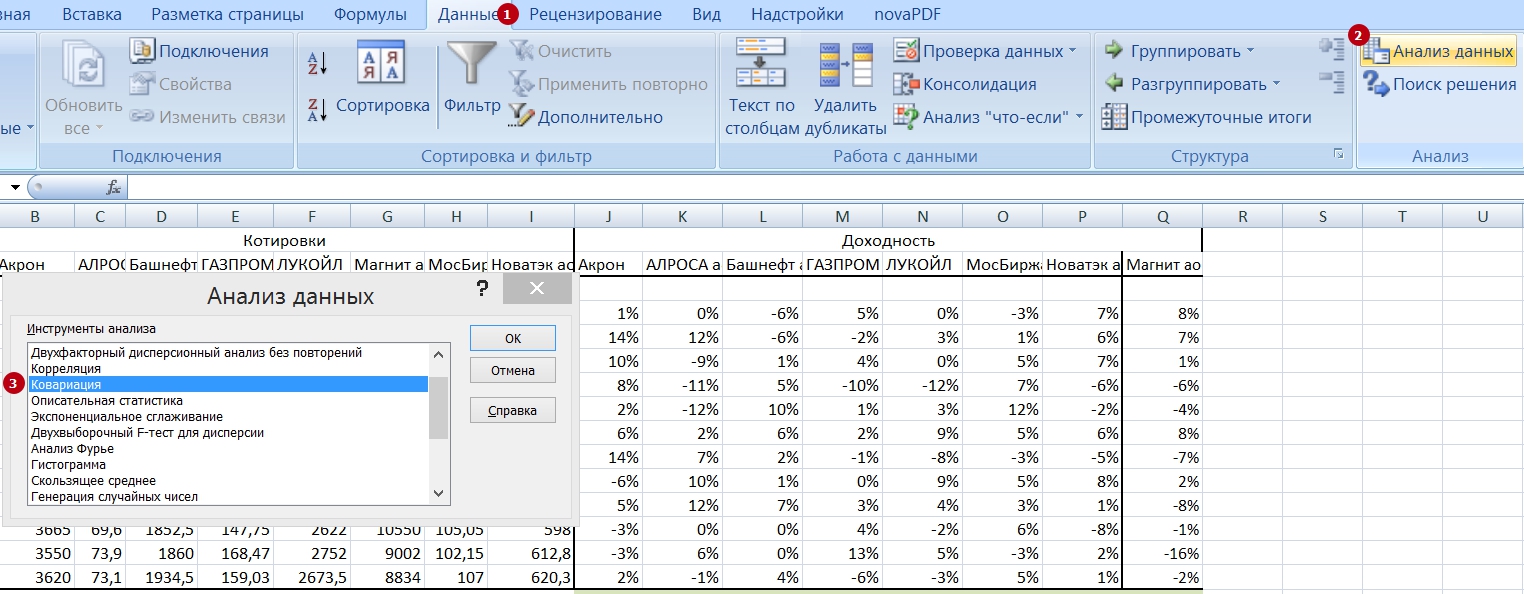

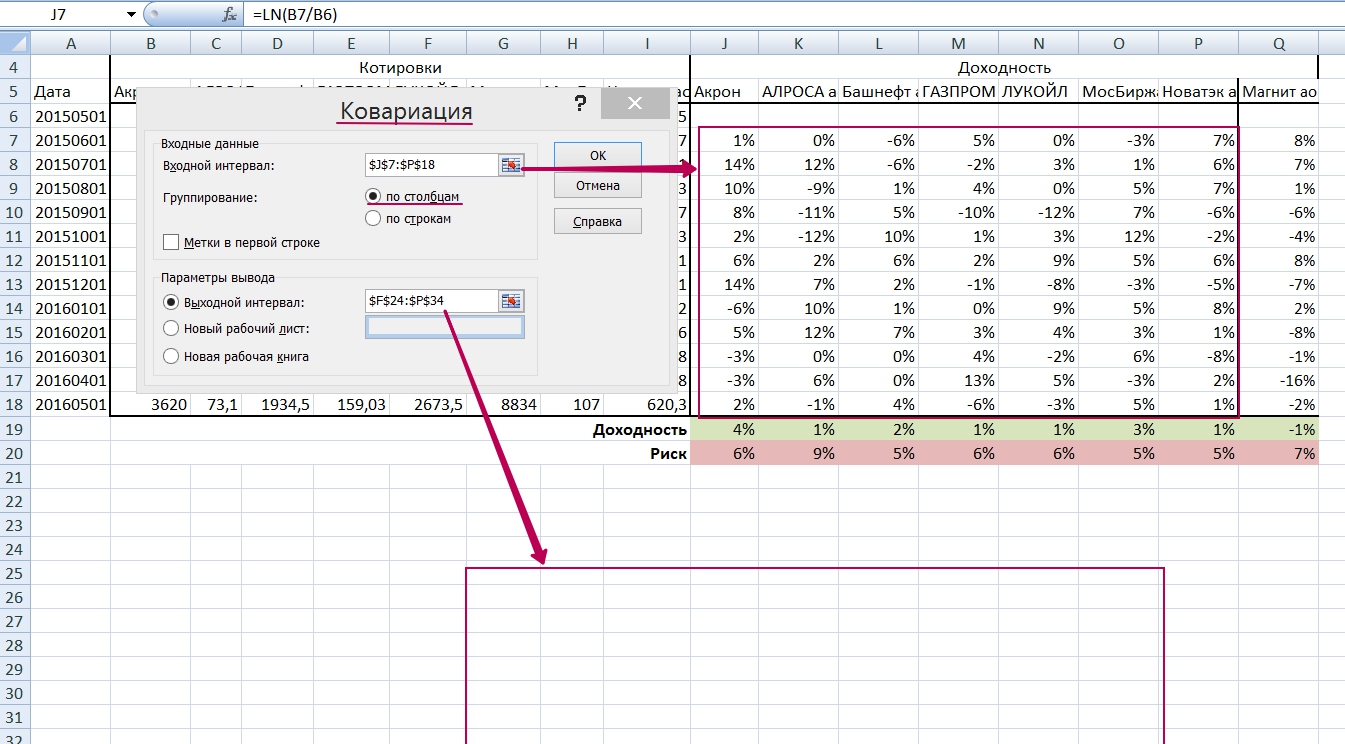

Теперь нам необходимо найти ковариацию акций, для этого нужно использовать надстройку Анализ данных.

Получаем ковариационную матрицу и транспонируем недостающие значения.

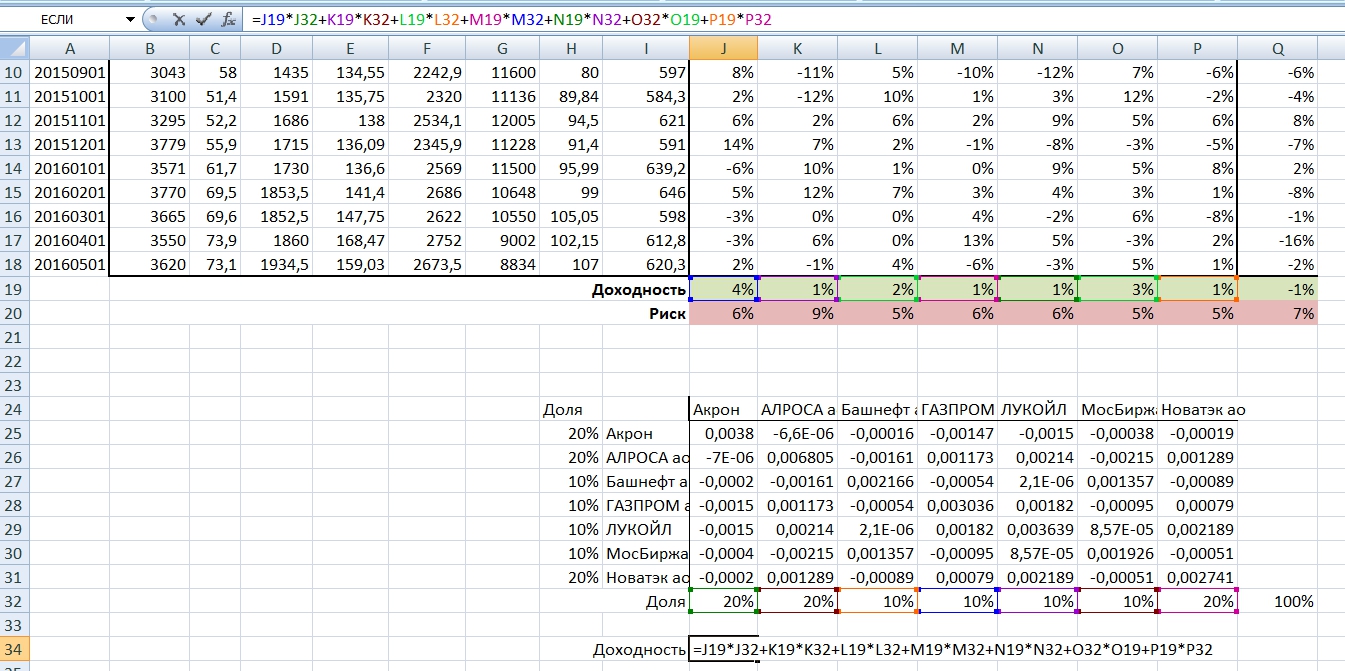

Затем задаем доли каждой акции в портфеле чтобы в сумме получилось 100%.

Следующий шаг портфельных инвестиций это найти общую доходность — находится как сумма доходностей акций умноженных на долю в портфеле: =доходность акциии1*долю1+доходность акциииN*долюN.

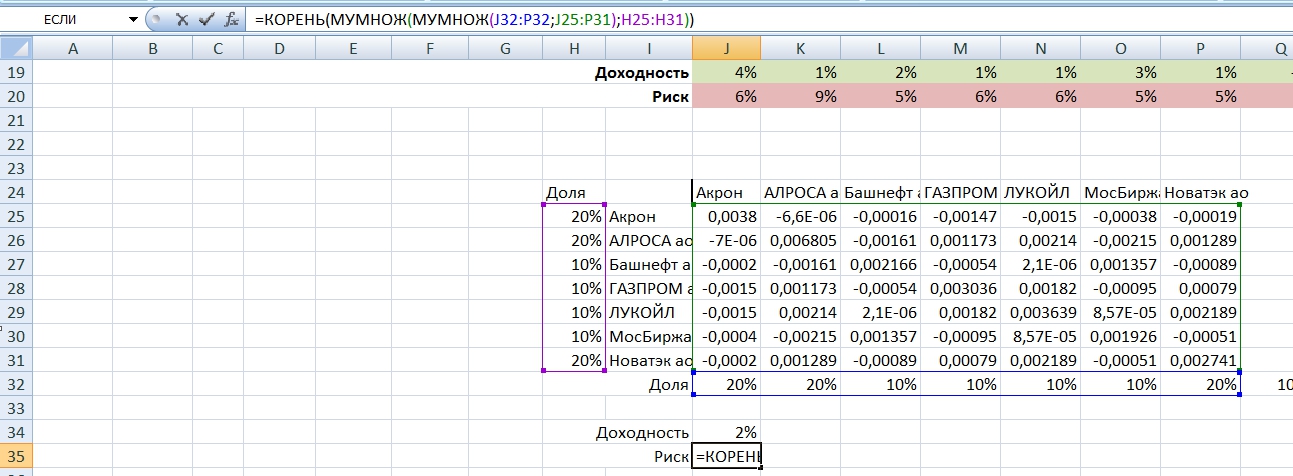

Теперь находим риск портфеля акций через их взаимное влияние — ковариацию: КОРЕНЬ(МУМНОЖ(МУМНОЖ(диапазон долей акций в портфеле;диапазон ковариационной матрица);диапазон долей акциий в портфеле)).

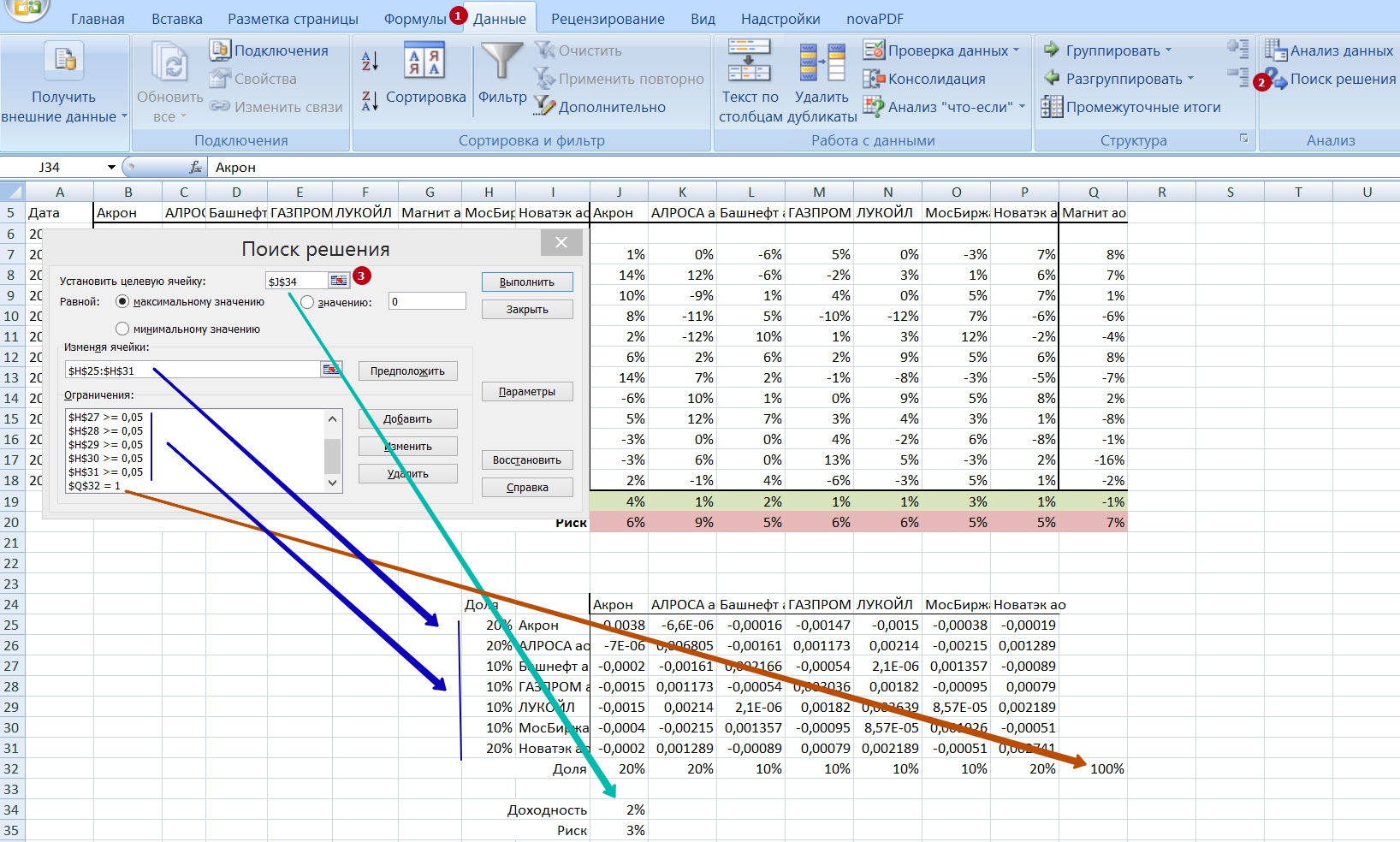

Как видим, если мы для портфельных инвестиций используем акции компаний: Акрон, АЛРОСА ао, Башнефт ап, ГАЗПРОМ ао, ЛУКОЙЛ, МосБиржа, Новатэк ао, то при риске в 3% получим доход в 2% в месяц. С учетом реинвеста это приблизительно 30% годовых. Теперь увеличим доходность наших портфельных инвестиций через использование надстройки Поиск решения подобрав оптимальные доли акций в портфеле.

Оптимальным стал следующий портфель:

При риске в 4% получим доходность в размере 3.4% в месяц, что составит приблизительно 50% годовых.

Заключение

Цена акций и риск прогнозируются на базе предыдущей доходности — теория портфельных инвестиций создана с учетом того что акции постоянно равномерно растут, чего на российском рынке почти не бывает. Поэтому если вы будете анализировать акцию, в которой начался рост:

то вы не сможете ее включить в портфель, доходность будет отрицательной. Но эта проблема легко обходится, вместо цен медвежьего тренда, проставьте те цены, которые уже есть у начавшего бычьего, при условии что уверенны что тренд продолжится. Данная модель хорошо подойдет для новичков, опытным трейдерам и инвесторам ее недостатки думаю очевидны и не требуют пояснений.

Надеюсь, что вам была интересна эта статья. Если возникли вопросы, пишите их в комментариях. Я обязательно на них отвечу.

Наш канал в Яндекс Дзен.