Дебетовая карта Opencard от банка Открытие появилась в сентябре 2018 года и быстро стала набирать популярность. Получать 3% на всё или 11% кэшбэка за отдельные категории доступно лишь немногим банковским продуктам. Об этой бесплатной универсальной карте пойдет речь в настоящем обзоре.

Вот как выглядит эта флагманская карта «Открытия»:

А вот как выглядит реклама этой карты на сайте банка:

До сих пор во многих СМИ, включая на телевидении, идёт реклама, которую наверняка уже многие из нас видели. Поэтому начинаю перечислять её достоинства.

У кого никогда не было этой карты, могут заказать себе её по специальной ссылке. После первой покупки от 100 руб. банк начислит вам 500 бонусов.

Получить 500 баллов за Opencard

Дебетовая карта Opencard. Достоинства

Плюс №1. Бесплатный выпуск пластиковой карты

Дебетовую карту Opencard с бесконтактной системой покупок можно заказать в любой платежной системе: VISA, MasterCard, МИР. Готовая карта доставляется бесплатно курьерами «Открытия» в десятки городов РФ. После первой транзакции по карте банком взимается комиссия в 500 руб., которая по достижении трат в 10 000 руб. возвращается на бонусный счет.

В мае 2020 стало возможно открывать виртуальную Opencard. Стоимость выпуска 99 руб. Комиссия в 500 руб., которая есть для обычных пластиковых карт, в случае виртуалок не применяется.

Плюс №2. Opencard может быть валютной

С ноября 2018 г. эта карта также может быть валютной. Стоимость взимаемой и также возвращаемой комиссии составляет 8 долларов США или 7 Евро. Бонусная программа выполнена в рублях, поэтому возврат по достижении 10 000 будет в виде бонусов в рублях.

Плюс №3. Можно иметь допки на условиях основной карты

Дополнительная карточка стоит также в 500 руб. и эта сумма также возвращается на бонусный счет. Всего можно иметь 5 дополнительных карт. Сейчас это очень восстребовано, допки можно раздать членам семьи для совершения покупок.

Плюс-минус №4. Opencard удобно пополнять

Карточный счет можно пополнять стандартными способами. В офисе банка, в банкоматах банка, через банкоматы партнерской сети банка, через банковские или карточные переводы с других банков. Можно «стягивать» деньги через собственный сервис в интернет-банке.

Нужно отметить, что за пополнение через кассу банка до 30 000 руб. берется комиссия в 300 руб.

Плюс №5. С Opencard легко снимать деньги

С карты можно снимать бесплатно наличные средства, как в собственных банкоматах, так и в банкоматных сетях партнеров. Месячный лимит на снятия 500 000 руб. В партнерскую сеть входят Альфа-банк, Райффайзенбанк, Газпромбанк, Юникредит Банк, Банк Зенит, Банк Русский Стандарт, Банк Уралсиб, Веста банк, СКБ-Банк, Промсвязьбанк, Росбанк, Уральский банк реконструкции и развития, Московский кредитный банк, БКС Банк и ВТБ.

Вне партнерской сети без комиссий можно снимать 10 000 руб. в мес. Далее будет комиссия в 1%.

По технологии СБП с карты без комиссии можно переводить 100 000 руб. в мес. Далее начинается комиссия в 0.5% (макс. 750 руб.).

Следует обратить внимание, что запрос баланса в сторонних банкоматах платный – 60 руб.

Опенкарта является бесплатным «донором», то есть с неё можно бесплатно «стягивать» деньги через сторонние финансовые сервисы.

Плюс №6. У Opencard есть бесплатный межбанк

Со счета карты есть бесплатные банковские переводы. Их можно выполнять как через интернет-банк, так и через мобильное приложение. Суточный лимит — 500 000 руб., месячный лимит 1,5 млн. руб. В каких банках также есть бесплатные или дешевые переводы, читайте в отдельной статье.

Плюс №7. Бесплатная смена пин-кода

В этом продукте разрешается бесплатно менять пин-код в собственной банкоматной сети, которая сейчас после присоединения Бинбанка стала очень достойной.

Плюс №8. Opencard является флагомером

В новом интернет-банке сразу после совершения операции виден MCC-код. Это очень удобно, ведь можно сразу узнать будет ли начислен кэшбэк за покупку или нет.

Плюс №9. Поддержка всех основных пейев

Банком «Открытие» поддерживаются все основные типы пейев: Apple Pay, Google Pay, Samsung Pay. Это очень удобно, можно прописать карточку в смартфоне и совершать покупки с любимого гаджета, не таская с собой колоду карт.

Дебетовая карта Opencard. Программа лояльности МАКС

Программа лояльности теперь называется «МАКС».

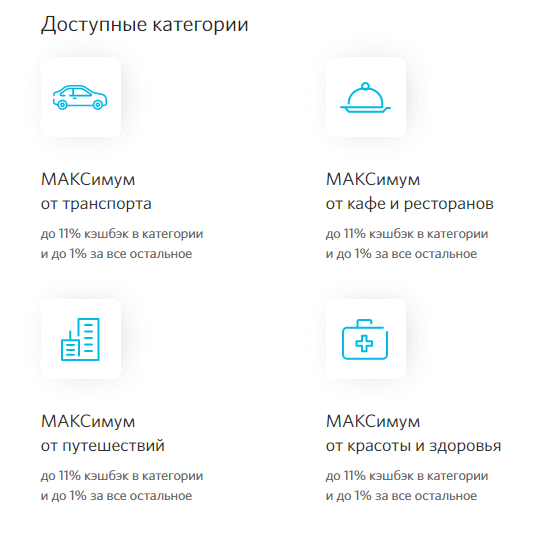

Категории получения кэшбэка

Сейчас на всё лето 2022 (июнь, июль, август) действует очень выгодная акция — 5% на всё, кроме небольшого списка исключений.

Насколько я понял, как только против банка ввели санкции, начался мощный отток клиентов и чтобы быстро привлечь новых, сделали такую шикарную акцию. Наверняка потом условия изменят и они станут, как у других. Тем не менее, 5% на всё это очень круто, чтобы пройти мимо.

За что платится кэшбэк

Кэшбэк платится за всё, кроме перечня исключений, который в банке относительно стандартный и не большой.

- Квази-кэш (МСС 6012, 6050, 6051, 6529, 6530, 9754);

- Денежные переводы (МСС 4829, 6534, 6536, 6537, 6538);

- Брокерские операции/Сделки по финансированию (МСС 6211/6540);

- Оплата сделки (МСС 6531, 6532, 6533);

- Казино (МСС 7995, 9754);

- Оплата телекоммуникационных услуг (МСС 4812, 4813, 4814, 4816);

- Оплата коммунальных услуг, налоговых платежей, штрафов (МСС 4784, 4900, 7276, 9311, 9222);

- Cпециальные розничные магазины (МСС 5999);

- Неклассифицированные услуги (МСС 7299, 7399);

- Профессиональные услуги — нигде более не классифицированные (MCC 8999).

С другой стороны кэшбэк не будет начисляться на суммы более 300 000 за отчетный период внутри следующих категорий:

- Авиатранспорт (МСС 4511);

- Авиакомпании (МСС 3000-3299);

- Ювелирные изделия и аксессуары (МСС 5094, 5944);

- Консультации врачей, лечение (МСС 8011-8099);

- Одежда, обувь и аксессуары (МСС 5137, 5139, 5611, 5621, 5631, 5641, 5651, 5655, 5661, 5681, 5691, 5699, 5931, 5948, 7296);

- Отели и гостиницы (МСС 3501-3831, 7011);

- Образование, дополнительное обучение (МСС 8211-8299);

- Агентства путешествий (МСС 4722, 4723);

- Автомобильные дилеры (МСС 5511,5521).

По другим категориям покупки не могут быть более 150 000 руб. в течение отчетного периода.

Кэшбэк начисляется до 10 рабочего дня следующего месяца. Максимум за месяц можно получить 3 000 бонусов. Если выполнить 2-е условие, то лимит составит 5 000 бонусов.

Компенсировать можно только покупку, совершенную за последний 30 дней, по основной карте на сумму от 1 500 руб. Пишут, что можно даже пополнить телефон через сайт оператора и этой операцией можно будет обменять бонусы на деньги. Срок действия бонусов — 2 года.

Еще есть нюанс, что бонусируются только первые 5 покупок на протяжении суток. Это, видимо, сделано для защиты от «накручивания» кэшбэка.

Минимум в месяц можно получить 100 бонусов. С октября 2020 введено округление стоимости покупки в меньшую сторону до кратности в 100 руб.

Дебетовая карта Opencard. Недостатки

Минус №1. Нет процента на остаток

На счете карты отсутствует процент на остаток. Правда, этот недостаток нетрудно компенсировать.

Минус №2. Платное SMS-информирование

При получении карты к ней будет автоматически подключено SMS-информирование. Оно бесплатно первые 2 месяца. Далее стоимость составляет 59 руб. в месяц. Соответственно по завершению бесплатного пробного периода СМС-оповещения целесообразно отключить. Это выполняется через поддержку банка.

Есть нюанс, СМС-сервис нужен для привязок карты к смартфонам, без него почему-то не будет работать 3DS, поэтому привязывать Opencard к смартфону лучше в первые 2 месяца, когда услуга бесплатна. Иногда банк самостоятельно включает SMS и их приходится вручную отключать.

Минус №3. Использование 115-ФЗ

Использование продуктов банка в корыстных целях не нравится всем финансовым учреждениям. И банк «Открытие» не является здесь исключением. Так как карточные продукты весьма хороши, они привлекают людей, которые умышленно злоупотребляют программами лояльностей. И банк должен на это реагировать, поэтому с легкостью блокирует таких клиентов. Как не попасть под 115-ФЗ, читайте в отдельной статье.

Выводы

Универсальная Opencard от банка «Открытие» получилась удачной. Бесплатная карта с простой и понятной программой лояльности, по которой нетрудно получать хороший кэшбэк – что еще нужно неприхотливому, но любящему «кашу» клиенту. Я получил Опенкарту как только продукт появился на рынке и использую её по прямому назначению по сей день. Я делаю с неё покупки в тех категориях, которые у меня не обеспечены отдельными картами с большим кэшбэком.

Еще раз обращаю внимание, что на всё лето 2022 (июнь-август) идёт очень крутая акция — 5% на все покупки. Считаю, что грех не воспользоваться такой выгодой.

Напоминаю, у кого никогда не было этой карты, могут заказать себе её по специальной ссылке. После первой покупки от 1 500 руб. банк начислит вам 500 бонусов.

Надеюсь, что вам была интересна эта статья. Если возникли вопросы, пишите их в комментариях. Я обязательно на них отвечу.

Наш канал в Яндекс Дзен.

В статье написано «…В настоящее время на копилке 5% годовых…»

посмотрел тариф, с 01.03.2019 — до 7% https://www.open.ru/storage/files/tariffs_moneybox.pdf

Спасибо, поправил.

Спасибо за подробную статью.Заказал карту. Как начну пользоваться, напишу чтонибудь подробнее.

На мой взгляд Открытие обманывает с условиями по Опенкарт. В частности с использованием интернет-банка. 90% услуг в интернет-банке не засчитывается для начисления бонусов. Это отплата всех видов телефонии и интернета (mcc 4812), коммунальные платежи (mcc 4900), штрафы, налоги. Фактически некуда платить, чтобы выполнить условие на трату 1001 рубля в интернет-банке. Второй обман — размещение 100 тысяч на карт-счете. Это беспроцентный счёт. То есть мы теряем минимум 500 руб. в месяц на процентах. А чтобы их отбить на бонусах нужен оборот около 25000 руб. Фактически Опенкард даёт скромный кэшбэк в 1%.

Вы пробовали оплачивать всё вами перечисленное? Сейчас в интерфейсе программы лояльности сразу отображается в виде линейки выполнение каждого условия.

Теперь касаемо хранения 100 000 на картах. Таково условие банка, поэтому это вряд ли можно назвать обманом.

Да, лично пробовал оплачивать телефон, потом интернет, услуги ЖКХ. Но кэшбэк как был 1%, так и остался. Причем в правилах на сайте Открытия (условие 2) сказано, что интернет-банке надо оплатить не менее 1001 рубля, кроме раздела «Электронные деньги». И только на 20 строк ниже:»Бонусные рубли не начисляются … на оплату услуг 4812, … 4900 и т.д.» Вы пишете, что пользуетесь Опенкард, сколько процентов начисляют?

Я с конца 2018 пользуюсь картой. По 2% получаю почти за всё стабильно.

Был неправ про учёт оплаты телефона-интернета для повышения процента кэшбэка. Да, оплата в МБ/ИБ за телефон-интернет (mcc 4812) в зачёт кэшбэка не идёт, но при оплате от 1001 рубля повышает процент кэшбэка на 1%. И нашёл в Сети лайфхак для получения 3% кэшбэка. Так как жалко держать беспроцентно рубли на карт-счете, то надо открыть Опенкард в евро. По евро проценты небольшие (обычно от 0,5 до 0,75 в год) — их терять не жалко. Зато можно получить дополнительный 1% к кэшбэка.

На карт-счете надо держать не меньше 1500 евро, пополнение бесплатно через кассу банка или конвертацию в ИБ/МБ (но там курс не выгодный)

И ещё одна особенность начисления кэшбэка. Траты за последние пару дней уходят в кэшбэк следующего месяца. В принципе, не очень удобно, так как если в конце месяца обнаружишь, что не хватает пару сотен до 5000 ежемесячных трат, уже ничего не поправишь. Значит за суммой расходов надо следить примерно до 25 числа.

Спасибо вам за полезные комментарии. В принципе карта эта неплохая!

Выскажу свое мнение, карта может и хорошая, но если тратишь по ней от 13000 в месяц там где есть кэшбек…иначе баллы просто начнут сгорать, потому что 3000 баллов вы по-другому не накопите.

Баллы действительны 2 года. Также 500 даётся после покупок на 10000. Поэтому не так сложно накопить 3000 шт.

Всё верно, очень неудобное условие для людей сделали. Для тех, кто не много тратит по Опенкарт, накопить 3000 баллов за 2 года будет проблематично. У многих несколько карт с выгодным кэшбэком в разных банках.

Какой смысл в кэшбэке, если тратишь ради него больше, чем тебе это необходимо??

Не рекомендую эту карту тем, кто хочет тратить по ней меньше 10 000 р. по категориям кэша.

У вас написано «Способ 2:

Нужно иметь кредитную Opencard. Совершить с неё в текущем месяце покупку на сумму менее 1 000 руб., а в следующем месяце погасить полностью задолженность. Все остальные покупки делать по дебетовой Opencard.»

То есть если сделать покупку на 100 рублей и в следующем месяце погасить 100 рублей, то этого будет достаточно? Или все таки надо тратить ровно 1000 и гасить 1000?

Судя по их тарифу это так. Попробуйте сами. У меня нет их кредитной карты в любом случае.

Скажите если я первую покупку совершу 28.02.2020, у меня весь март будет максимальный кешбек?

Ну а в марте кредитку «подготовлю» внесением сумму чтобы оставшийся платеж был 1000р.

Кстати нет еще 2 Интересных моментов. (взяты наблюдения с банки.ру)

1) у кого Евро валяются без дела, то можно их положить в качестве 3 условия. На них нет нормального процента на остаток.

2) Кто пользуется только кредиткой можно делать следующим образом, месяц тратить, перед выставлением счета погасить почти всю задолженность(чтобы долга осталось не более 1000, но не всю!!!!), надо чтобы система начислила мин платеж, в конце месяца гасите платежом не более 1000руб, 3 условие выполнено. И повторяете так через месяц, таким образом у Вас по кредитке будет чередоваться 2/3%, или 6/11%.

Или таким образом можно выжидать затратный месяц по категории(отели, дальняя поездка и т.д.).

Карту с евро теперь открыть проще (лайфхак №21), просто завести виртуалку, поскольку с еврокарты покупки вряд ли будут совершаться дабы вернуть комиссию (7 евро на сегодня), то на виртуалке комиссия всего 1,5 евры. Без всякого открытия счёта, его можно открыть позже онлайн.

1. КБ баллами до 10 раб дня следующего месяца, надо конвертировать в деньги, необходимая сумма покупки от 1500р., давность покупки не старше 30 дней.

2. Тоже без округления.

3. Есть ограничения по верхней планке КБ — выплонено 1 условие — 3000, выполнено 2 условия — 5000.

3. Обслуживание бесплатное, выпуск платный — 500 р, возвращается балами при достижении ооборота 10 000 руб.

4. С августа серьезно расширилась партнерская программа — например, дополнительный КБ 5% в Магните, Макдаке и Аэрофлот, 10% на Беру. Кому-то может быть актуально.

5. Ожидаемый КБ удобно смотреть в МП.

6. Само МП неплохое, есть достойная аналитика, надо признать.

7. Связь, ЖКХ, налоги — все не бонусируется.

8. Для 3-го % можно морозить не 100 т.р., а эквивалент в валюте. Потери на ПНО будут меньше.

9. Для тугриковых оплат с недавних пор появился OIF, если это важно.

10. Баллы можно тратить на покупку билетов — будут скидки при полной оплате балами на travel.open, т.е. эффективный КБ можно еще чуть-чуть увеличить.