Сейчас я расскажу, как решается еще один кейс на тему «куда деть деньги». Не многие знают, куда и как лучше всего положить на время деньги. Условия задачи следующие. Требуется, чтобы на вложенные деньги начислялся максимальный процент в рублях. Требуется такой банк, чтобы в нём можно было размещать суммы с лимитом АСВ, а возможно и даже больше. Хорошо, чтобы деньги можно было забрать в любой момент.

Содержание:

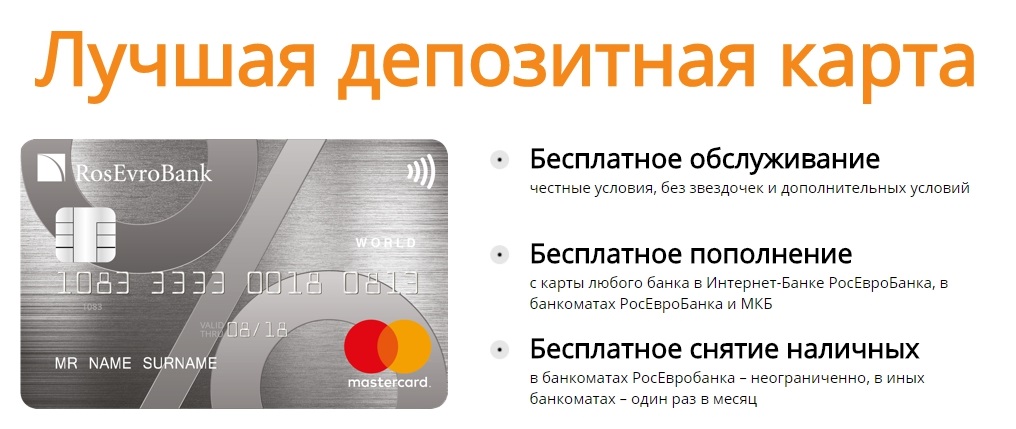

Вклады для решения этой задачи совершенно не подходят. Многие хитрые банки специально придумывают условия так, чтобы стимулировать только приход денег. Часто забрать деньги без потери процента или вовсе не возможно, или возможно лишь частично. Для решения этой задачи идеально подходят банковские карты. И самая лучшая карта для временной передержки денег на сегодня – накопительная карта от АКБ «РосЕвроБанк» (АО). Этот банк является достаточно крупным и входит в перечень системно-значимых банков Правительства РФ от 2014 года. Сейчас я перечислю плюсы и минусы, а потом расскажу, как правильно использовать карту.

{kind=link}

Депозитная карта «РосЕвроБанк». Достоинства

1. Хороший процент на остаток среди крупных банков и не только. С мая 2018 стало 6,1% годовых.

2. Бесплатное обслуживание. Действительно нет никаких дополнительных условий и скрытых примечаний.

3. Пополнение наличными без комиссий, помимо своих банкоматов, возможно через многочисленные терминалы «Московского кредитного банка» и «Бинбанка».

4. Снятие наличных без комиссий, помимо своих банкоматов, возможно в следующих банкоматных сетях: «Райффайзенбанк», Банк «ФК Открытие», «Бинбанк».

5. Хорошие лимиты на снятия наличных денег в банкоматах и кассах банка в размере 500 000 руб. в сутки и 1 500 000 руб. в месяц.

6. Пополнения и снятия также возможны карточными переводами. Бесплатные пополнения нужно выполнять в интернет-банке «РосЕвроБанка», бесплатные снятия в интернет-банках банков, куда переводите деньги.

Банк в своей рекламе справедливо перечисляет все плюсы своей карты по сравнению с вкладом.

Депозитная карта «РосЕвроБанк». Недостатки

1. Городов, в которых можно получить карту совсем немного:

-

- Москва

-

- Санкт-Петербург

-

- Ростов-на-Дону

-

- Самара

-

- Белгород

-

- Владимир

-

- Воронеж

-

- Пермь

-

- Тверь

-

- Ульяновск

-

- Екатеринбург

-

- Челябинск

- Новосибирск

2. При закрытии счета проценты за неполный календарный месяц не выплачиваются!

3. Платные межбанковские переводы по 49 руб. из виртуального офиса (интернет-банка) за каждый перевод. В каких банках есть бесплатные банковские переводы, смотрите в отдельной статье.

4. Установлены лимиты на переводы из виртуального банка. За раз 150 000 руб., в сутки 300 000 руб., в месяц 4 500 000 руб.

5. Явно устаревший дизайн виртуального офиса, в котором есть только самый необходимый функционал. Как говорится, вам шашечки или ехать.

{kind=link}

Депозитная карта «РосЕвроБанк». Как использовать

Исходя из плюсов и минусов продукта, можно сформулировать оптимальный алгоритм. Для безналичного пополнения накопительной карты рационально использовать бесплатные банковские переводы, для наличных пополнений офисы банка. Забирать полностью деньги лучше наличными из офисов банка и делать это нужно стараться в самом начале месяца, т.к. банк не выплачивает процент за неполный месяц.

Если же выводить межбанком сумму, равную лимиту АСВ, т.е. 1 400 000 руб., то для этого потребуется сделать 10 (десять) переводов по 2 в день, заплатив по 49 руб. за каждый перевод. Итого на вывод уйдет полная рабочая неделя и 490 руб. потратится на комиссии. Если же отдавать распоряжение на перевод полной суммы в другой банк через операциониста отделения, на комиссии придется разориться больше. В этом случае банк откусит 1,5% макс. 3000 руб. Много это или мало? Для сравнения на депозит равный лимиту АСВ при текущей ставке в 7,25% годовых, ежемесячно банк будет начислять ~8 500 руб.

Кстати, мне к тарифу «Накопительная карта» привезли карточку в космическом дизайне, а такая у меня уже была. В интернет-банке всё отображается корректно.

{kind=link}

Выводы

Можно сделать вывод, что использование накопительной карты от АКБ «РосЕвроБанк» (АО) позволяет наиболее выгодно размещать большие суммы денег в режиме до востребования. Аналогичных продуктов у других банков на настоящее время мною не обнаружено. В этой карте удачно совмещаются важные параметры: надежный банк, высокая процентная ставка, бесплатное обслуживание, отсутствие вилок и грабель в тарифах.