В последнее время всё чаще появляются кредитные карты, по которым банки разрешают снятие наличных. Ранее всегда считалось, что кредитная карта годится только для безналичных покупок. Однако рынок наличных денег никуда не делся и банки вынуждены подстраиваться под запросы населения. Сейчас рассмотрим продукт, в котором разрешается снимать 50 000 руб. в месяц и зарабатывать на этом.

Многие слышали, что кредиты бывают плохими и хорошими. Плохие кредиты это когда мы за них платим и ничего не получаем взамен. На нас зарабатывает банк. С хорошими кредитами всё обстоит иначе. Зарабатывает и банк и клиент.

Кредитка Альфа-Банка 100 дней без %. Условия

Кредитка выглядит как самый обыкновенный пластик:

Вначале я расскажу об основных условиях кредитного продукта.

1. Требования к заёмщику. Паспорт, гражданство РФ, возраст от 18 лет, регистрация в субъекте, в котором представлен банк, наличие домашнего или мобильного телефона, наличие работы и стационарного рабочего телефона, минимальных доход «чистыми» от 9 000 руб. для Москвы и от 5 000 руб. для регионов.

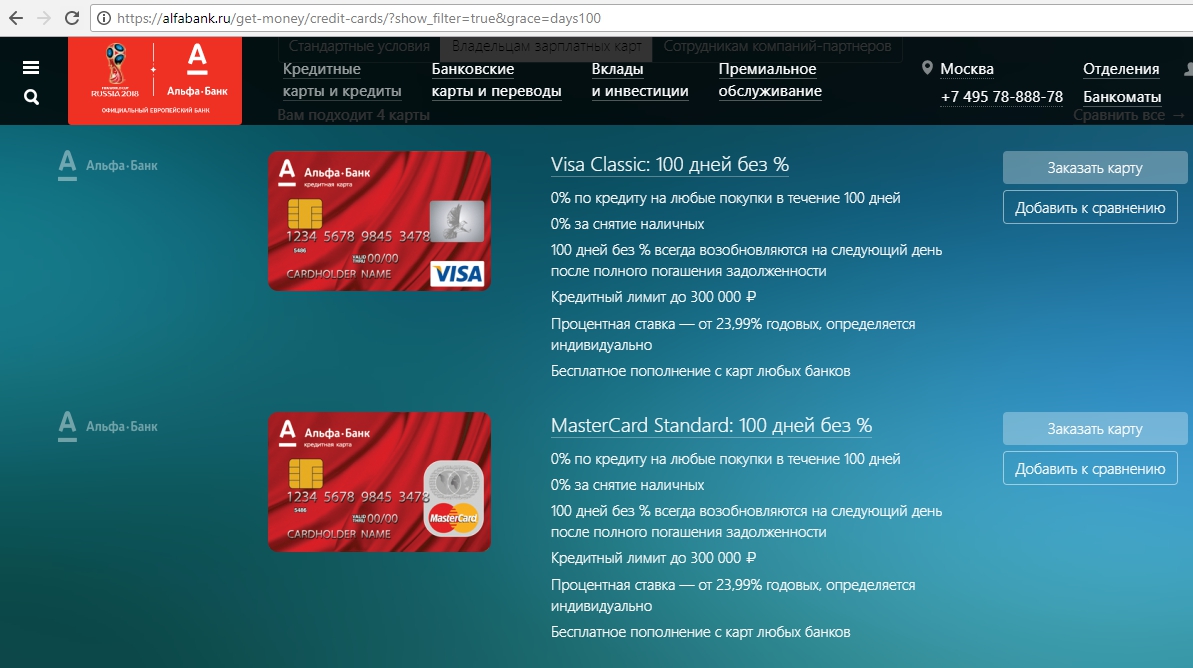

2. Выпуск и обслуживание. Кредитный продукт можно оформить, подав заявку на сайте «Альфа-Банка». Банком предлагаются несколько видов этой карты, нас в первую очередь будет интересовать VISA Classic либо MasterCard Standard. Вот как выглядит реклама на сайте Альфы:

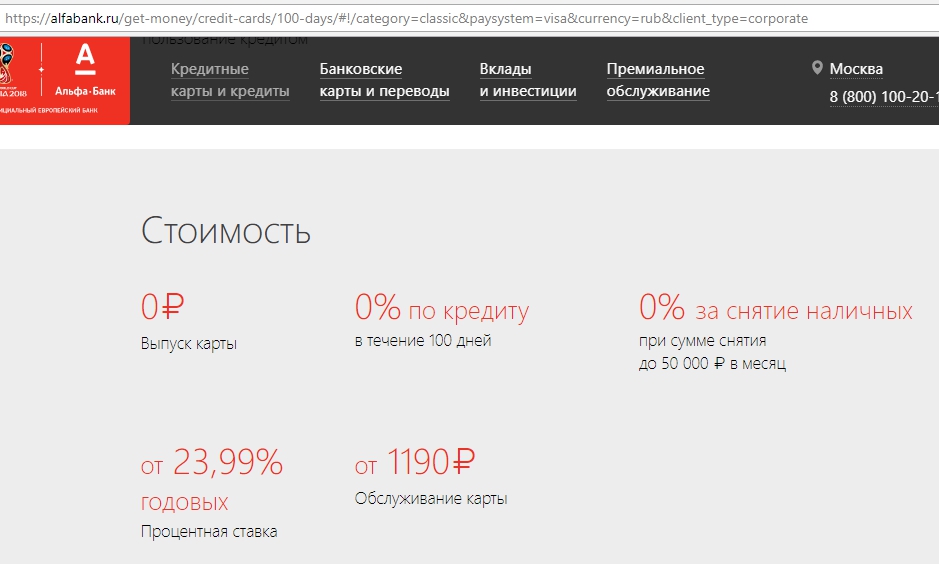

Условия по картам идентичны, кредитный лимит до 300 000 руб. Согласно тарифа выпуск обеих карт бесплатный, а вот стоимость годового обслуживания 1 190 руб. если заполнить анкету на сайте, либо 990 руб. по кредитному предложению Альфы.

Если необходим больший кредитный лимит, банк предлагает карту Gold. Тогда лимит будет до 500 000 руб., но ежегодное обслуживание для карты составит уже от 2 990 руб. Еще есть Platinum, но о них даже не будем говорить.

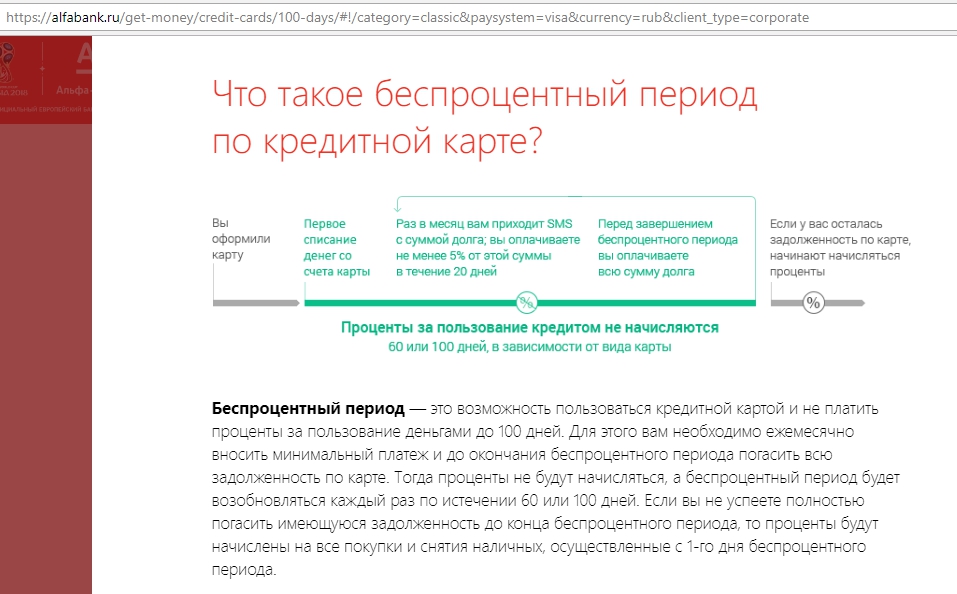

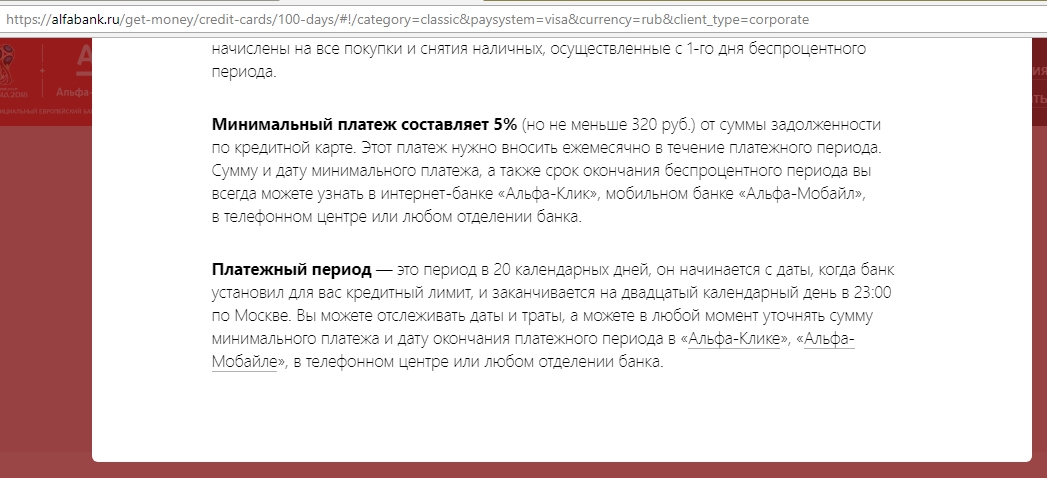

3. Льготный период. Как мы видим из названия карты, льготный период, составляет 100 дней. Льготный период, а он еще имеет название грейс период, у этой карты больше похож на рассрочку. Банком для погашения задолженности даются 100 дней, но ежемесячно нужно совершать небольшие платежи в размере 5%, не менее 320 руб. Тип грейс периода, говоря на банковском сленге называется «нечестный». Этот термин означает, что в течение 100 дней по карте можно делать покупки, а потом к определенному дню нужно полностью погасить задолженность, то есть вывести карту в исходное состояние. Вот как об этом нам показывает и сообщает банк:

4. Процент по кредиту. Тут условия у банка жесткие. Процент по кредиту может доходить до 40% годовых! Но при умелом использовании карточного продукта, этот конский процент нас волновать совершенно не должен.

5. SMS-информирование. Его стоимость 59 руб. в мес. Целесообразность этой траты сомнительна, так как всю нужную информацию можно смотреть в интернет-банке и мобильном приложении.

6. Кешбек. Общепринято, что по картам рассрочек кешбека не бывает. Данная карта «100 дней без %», по сути, также относится к рассрочкам.

7. Пополнения. Пополнить кредитный счет можно без комиссии через банкоматы «Альфа-Банка» либо межбанком с любого другого банка. Пополнения через кассы в Альфе платные.

Кредитка Альфа-Банка 100 дней без %. Покупки

Исходя из объяснения того, что такое грейс, вытекает схема использования продукта. В течение 100 дней нужно совершать покупки в торговых сетях. Ежемесячно Альфа будет присылать выписку, в которой будет указан минимальный платеж. Напомню, это будет 5% от суммы задолженности, но не менее 320 руб. Эту сумму нужно вносить на кредитный счет в течение 20 дней. Чтобы вносить платежи экономно, нужно использовать банки, в которых дешевый или бесплатный межбанк. При наступлении 100-го дня, Альфа присылает оставшуюся сумму задолженности, которую точно также надлежит перевести на свой кредитный счет.

Здесь понятным образом схематически нарисовано, когда можно делать покупки и когда нужно вносить платежи.

Обращаю внимание, что несвоевременное внесение платежей помимо конского процента в банке карается таким же конским штрафом в размере 1% за каждый день просрочки. Поэтому с этим лучше не шутить и делать всё вовремя, и лучше с небольшим запасом.

Выводы

Рассмотренная мною карта «100 дней без %» имеет неоспоримые плюсы. Ей можно пользоваться, как для покупок, так и для снятия наличных денег. В обоих случаях это может быть крайне выгодно для умелого клиента.

Я, как владелец этого сайта, снимаю с себя любую ответственность, за то, что советую данную схему заработка на кредитном продукте. Более того, если у вас что-то пойдет не так, или вы проморгаете очередной платеж и влезете в долги, я также за это отвечать не буду. Вся информация в статье предоставлена исключительно для ознакомления.

Если у вас есть вопросы, пишите их в комментарии. Я буду помогать с ответами на них, чтобы научиться обходить подводные камни, которые я возможно не заметил, изучая кредитку «100 дней без %» от Альфы. Кстати, все помнят рекламу на тему «честным быть выгодно»:

Надеюсь, что вам была интересна эта статья. Если возникли вопросы, пишите их в комментариях. Я обязательно на них отвечу.

Наш канал в Яндекс Дзен.

Здравствуйте, Евгений! Спасибо за полезную информацию. Я соблазнилась благодаря ей подать заявку на эту карту. Хочу сказать, что мне надо было на ремонт примерно 150тр. Что я и попросила у банка. Надо было просить «два маленьких домика», банк оказался жадным и разрешил чуть больше половины запрошенной суммы. Я согласилась и уже растратила весь лимит))) Карточка оказалась заколдованной: едва я ее получила, целую неделю в магазинах сбоили терминалы и приходилось расплачиваться наличкой. Я уже давно этого не делала в супер- и гипермаркетах. Так что умучившись искать залежавшиеся купюры в кошельке я сходила до банкомата «Альфа-банка» и сняла часть суммы. Так что в конце февраля 2018г. теперь будет финал моего первого 100-дневного забега.

Пришла я вчера в Альфа-Банк, к банкомату. Кредит погасить, 100 дней мои очередные заканчивались. Привыкла: открывается широкое окошко, кладешь туда денежки пачкой, банкомат их глотает и говорит спасибо. В этот раз все было не так. Слева ящика открылась неприметная щелка. Туда или не туда? – подумала я. Наверно туда, больше некуда. Достала свою заветную пачку (все уже заранее было сложено по номиналу и пересчитано). Запихиваю в щелку и тут… она захлопывается и прищемляет мои пальцы. Мелькнула мысль о зубастом крокодиле, который откусывает мои пальцы. В диком ужасе выдергиваю эти чем-то дорогие мне части тела, при этом деньги тоже вылезают наружу. Этакая пасть, зажевавшая пачку пятитысячных купюр. Банкомат невозмутимо выдает «Возврат неидентифицированных купюр» (кажется так, но не поручусь за точность) и пасть, к счастью, открылась снова. После этого я дрожащими руками вытащила свою растрепанную пачку, выровняла ее и засунула снова в щель. На этот раз банкомат пощадил мои пальцы, благополучно схомячил купюры и выплюнул мне квитанцию, на которой – какое счастье! – была пропечатана именно та сумма, которая должна была быть.

У меня есть данная кредитка Альфа-Банка. Уникальная ситуация произошла сегодня. Мне позвонили из банка и предложили оформить еще одну такую-же. Нет, не увеличить КЛ, а просто получить вторую. Видимо, это делается, чтобы с клиентов брать по 2 комиссии за обслуживание.

Добрый день, Евгений! Не вычли из выгоды стоимость обслуживания карты. А покупки в магазинах обязательно совершать?

Совершенно верно. Нужно еще вычесть 1190 или 990 из итоговой цифры. Покупки совершать не обязательно.

Вот бы без процентов выводить безналичные средства с этой карты.

Для беспроцентного безналичного выводе есть Райффайзен «110 дней».

Но только первые 2 месяца можно.

Взяли годовое обслуживание 1450 руб, вносить в платёжный период не менее 10 %.

Оформляла карту в сентябре 2018.

Спасибо за схемку с платёжными периодами и всё понятно с ней стало.

Мне тоже сегодня предложили оформить вторую такую кредитную карту.

Тоже завтра привезут такую карту. Да и по пользе до конца января 2019 10% будет

Здравствуйте!

Прочитал Вашу замечательную статью и не менее ценные комментарии!

К своему изумлению у себя по карте обнаружел также снимание банком комисиии за организацию страхования!

Чат в банковском приложении не работал, по-этому позвонил в службу поддержки! Подняла трубку специалист по работе с клиентами, я ей обрисовал ситуацию и попросил отключить данную «услугу». На что она мне ответила что это в принципе невозможно, так как когда вы подписывали договор можно было отказаться только в течении 14 дней. Сейчас это уже невозможно в принципе. Я спросил пути решения, может быть мне обратиться в страховую компанию, ведь от любой страховки можно отказаться, это ведь не вечная кабала! На что мне ответили, что нужно читать что подписываете, это сейчас невозможно, специалист бросает трубку! Я в шоке! (Кстати есть запись нашего разговора)!

Ещё раз перезваниваю на горячую линию, берет другой оператор, объясняю ситуацию о хамском отношении, спрашиваю куда направить претензию, также разъясняю суть обращения. Второй специалист говорит, что отменить страховку возможно, спрашивает мои данные, составляет заявление, говорит, что получен положительный ответ и вопрос решен!

Так что, нужно быть настойчивым!

Хорошо, что вы проявили настойчивость. Я не дочитав последнее предложение уже собирался рекомендовать закрыть карту, чтобы потом открыть ее поновой. 🙂

Прошу Вашего совета вот по какому вопросу, правда не относящегося к Альфа-банку! В году 2012-2013 на автозаправочной станции Лукойл оформлял кобрендинговую карту УралСиб-Лукойл (нужно было проплатить годовое обслуживание, но как-то забегался, потом просто перестал пользоваться и забыл про нее). В течении следующего года были от банка смс, но где-то с 2015 года тишина, ни звонков, ни сообщений, в том числе на почту! Либо срок действия карты закончился, но мной так и не было уплочено годовое обслуживание! Как вы считаете, они могли просто списать долг или до сих пор могут капать какие-то пенни! Пароли от личного кабинета давно утеряны, проверить не могу. Прийти в банк с повинной как-то совневаюсь, вдруг вспомнят! 🙂

Картой УралСиб-Лукойл пользовался ровно год.

Вообще прояснение темы забывания о существовании оформленных банковских карт, думаю для многих интересна и актуальна! Какие санкции банк может применять или может пойти на уступки! Прошу вас осветить данную тему, возможно отдельной статьей!

Благодарю за ваше внимание!

Прошу за безтактность, не заметив подписался Анонимом 🙂

Прошу за безтактность, не заметив, подписался Анонимом 🙂

Автора просьба пояснить. На схеме платёжный период «23 ноября-11 декабря» это реально 19 дней, а период «23 февраля-11 марта» -17 дней. А должно быть 20 дней. Ошибка в схеме или я чего то не понял?

Эту схему рисовал банк.

Разьясните пожалуйста такой момент….

Карта 100 дней без % НЕИМЕННАЯ (unembossed как я понимаю) — снятие наличных в банкомате будет БЕЗ КОМИССИИ ?

Или как ?

Комментарий из интернета:

Подскажите как правильно перезапускать грейс при 150к?Снимать понятно по 50к в месяц,а гасить долг?

Ну например снимаете в банкомате Альфы 50к 30го сентября, потом снимаете 50к 1го октября, потом снимаете 50к 1го ноября. Все у вас долг 150к с началом грейса от 1го октября до 8го января (снятый нал 30го сентября проведётся на след день 1го октября). Далее 31го декабря вносите в банкомат альфы 100к, снимаете 50к и снова вносите эти же 50к (два взноса 100к и 50к проведутся 31го декабря и полностью закроют весь долг 150к, а снятие 50к проведётся 1го января, итого Вы перезапустили грейс с долгом 150к и использовании 100к своих денег, новый грейс начнётся 1 января до 10 апреля), ну и по накатанной снимаете 50к 1го января и 50к 1го февраля. 31го марта снова вносите 100к, снимаете 50к и вносите эти 50к перезапустив грейс с 1го апреля и продолжаем круговорот по накатанной. Получается крутятся 100к (снимается и возвращается), а 50к Вы вечно должны Альфе без процентов при лимите 150к.

П.с.: единственное в этой схеме следим за минимальными платежами которые формируются в дату выписки/дату открытия карты, у всех эта дата своя независимо от того когда начался грейс. Просто например через приложение Альфа мобайл.