В последние годы уже несколько банков выпустили так называемые «Карты рассрочки». Под рассрочками часто понимаются карты, по которым делаются покупки, и их стоимость без комиссий возвращается равными долями на протяжении нескольких месяцев. Наряду с ними, уже то и дело появляются именно кредитные продукты с длинным беспроцентным периодом. Вот примеры таких карт: Альфа 100 дней, Райффайзен 110 дней, Элемент 120 от Почты.

Среди этого многообразия хочется обратить внимание на карту «120 дней без процентов» от Уральского банка Реконструкции и Развития.

Карта от Уральского банка (УБРиР) 120 дней в первую очередь выделяется двумя особенностями:

Фишка №1. Самый длинный на данный момент беспроцентный период – до 120 дней

Фишка №2. Кэшбек в размере 1% практически на все покупки

На сайте новый продукт выглядит так:

Предложение, чувствуется, очень «вкусное». Рассмотрим, является ли оно таковым на самом деле. Перечислим честно плюсы и минусы. Для заказа нужно использовать онлайн заявку на сайте банка.

Кредитная карта УБРиР. Достоинства

Сначала, начнём с плюшек:

Плюс №1. Карту легко получить

Территориально УБРиР представлен достаточно широко на просторах России – больше чем в 100 городах. Рассмотрим требования к заемщику:

- Возраст от 21 года до 75 лет

- Регистрация в месте, где есть отделение банка

- Общий трудовой стаж более 6 мес., и такой же на текущей работе

Есть два пути получения кредитки от УБРиР: с подтвержденным доходом или без такового. В первом случае можно рассчитывать до 150 000 руб., во втором только до 60 000. Также при просрочке платежей, в первом случае будет расчет долга как 27% годовых, а во втором случае, как 32%.

Плюс №2. Выпуск и обслуживание могут быть бесплатными

За неименной пластик УБРиР берет 1500 руб. в год. Однако, если сумма совершенных покупок за календарный год превысит 100 000 руб., то банк вернет списанную годовую плату. Со слов поддержки, у банка в программе заложен счетчик, который каждый месяц проверяет, достиг ли клиент сотки. И как только достиг, происходит возврат годовой платы. Сто тысяч в год, а значит всего по 8 333 в месяц, поэтому наделать покупок на бесплатное обслуживание не должно составить труда.

УБРиР с 18 июня отменяет комиссию за обслуживание карточного счета по кредитной карте «120 без процентов». Первыми в акции смогут поучаствовать клиенты из Москвы, Пермского края, Воронежской, Саратовской, Оренбургской, Белгородской, Тюменской областей и других регионов*. Оформить бесплатную карту можно будет до 18 августа 2018 года.

Плюс №3. Кэшбэк в 1% практически на все покупки.

Честный кэшбэк на все покупки. В отличие от других программ лояльности, условия пользования здесь демократичны. Исключения здесь редки и несущественны. Вот, смотрите, за что точно не будет кэшбэка:

- если операция проводится через интернет-банк;

- если вы снимаете деньги через банкомат или кассу банка

- если вы делаете карточный перевод на любую другую карту

- если вы выводите деньги на, так называемые, электронные кошельки

Преимуществом программы лояльности еще в том, что можно легко оплачивать всё, что угодно (коммуналку, налоги, штрафы, телефоны и так далее), лишь бы перевод был произведен не через интернет-банк, а с сайта поставщика этих самых услуг.

В отличие от многих других программ лояльности, здесь кэшбэк платится настоящими деньгами на счет.

Плюс №4. Честный период рассрочки

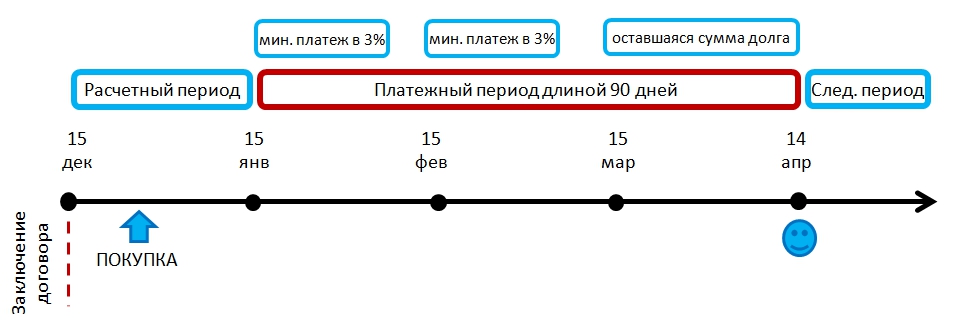

У кредитки от УБРиР честный период рассрочки (его еще называют льготный период) протяженностью целых 120 дней. Под честностью у нас в банковском сообществе подразумевается тот факт, что сумма восполнения лимита равняется тратам за предыдущий расчетный период, а вовсе не сумма всех трат, на текущую дату. Здесь обязательно нужно привести иллюстрацию с примером.

Важное замечание! Всегда обращайте внимание на количество дней в предстоящих месяцах. В приведенном выше примере, декабрь и январь имеют по 31 дню. Февраль 2018 г. 28 дней, а март 31 день. В зависимости от даты заключения договора, у каждого в реальности даты могут чуть-чуть смещаться, поэтому лучше оплатить комиссию чуть раньше, зато не налететь на штраф. Удобнее всего прибавлять 90 дней в Экселе.

И еще, если не внести вовремя минимальный платеж, то начисляется пеня 20% годовых.

Плюс №5. Низкий минимальный платеж

Продолжаю пояснять картинку выше. По окончании расчетного периода наступает платежный период. Он составляет 20 дней. Это время, в которое нужно погасить имеющуюся кредитную задолженность. Обычно в кредитках минимальный размер суммы к погашению варьируется от 5% до 8% от суммы долга. Тут он составляет всего 3%. Меньше и не бывает.

Плюс №6. Пластик нетрудно бесплатно пополнять

Восполнять кредитный лимит в банке можно по разному:

- В банкоматах самого банка УБРиР. Без ограничений.

- В кассах УБРиР. Бесплатно от 15 000 руб.

- В банкоматах партнеров «Альфа-Банк» и «ВУЗ-банк».

- Банковским переводом со счета другого банка. Без ограничений, но во многих банках на такие переводы имеется комиссия.

- Входящим карточным переводом с карты другого банка.

Как делать бесплатные или дешевые межбанковские переводы, читайте в моей отдельной статье.

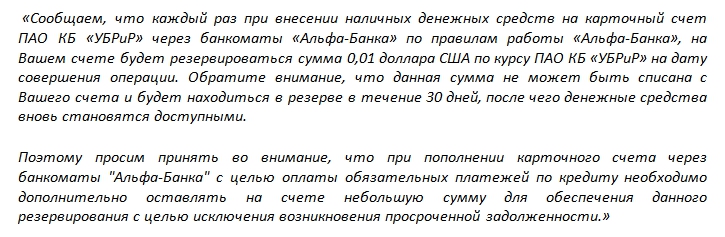

Здесь важно рассказать об одной особенности, связанной с пополнением через банкоматы партнера. Так как красные банкоматы очень распространены, можно налететь на следующие грабли, о чем нас банк честно нас предупреждает:

Кредитная карта УБРиР. Недостатки

А теперь минусы да грабли. Кредитная карта УБРиР их имеет, пусть и немного.

Минус №1. Навязывание дополнительных услуг

Банком то и дело навязываются всяческие дополнительные услуги, страховки и т.п. Если они не нужны – смело отказывайтесь. И обязательно внимательно читайте договор, это относится ко всем продуктам всех банков!

Минус №2. Лучше не снимать наличные

Практически все кредитные продукты имеют конские комиссии на снятие налички. Это обычная заградительная тарифная политика. УБРИР не исключение. Здесь тариф за обналичку составляет 4%, мин. 500 руб.

Впрочем, для тех, кому всё же нужно снимать кредитные деньги, есть специальная карта «100 дней без % от Альфа-Банка».

Минус №3. Платные SMS

Людям, которые пользуются кредитными картами, по сравнению с пользователями расчетными (дебетовыми), более важно иметь подключенное SMS-информирование. Распространенным жульничеством сейчас является воровство карт, при котором вор-мошенник ходит с ней по торговым точкам и делает покупки, каждую до 1000 руб. Фишка в том, что многие современные карты выполнены по бесконтактной технологии, а при покупках до 1000 руб. по правилам платежных систем пин-код не запрашивается.

У этой кредитки платные SMS-ки по 50 руб. в месяц. Но можно сэкономить. При подключении пакета «Управляемый», который стоит 900 руб. на весь срок кредитки (36 месяцев), это выйдет намного дешевле, чем одно SMS-информирование.

Минус №4. Возможная комиссия за межбанк!

При пополнении межбанком при определенных условиях может взиматься комиссия 1,2%, что вообще-то нонсенс. Не многие банки отваживаются на подобный шаг. Но здесь есть довольно мутное правило. До суммы в 125 000 руб. в месяц за пополнение комиссий не взимается. А вот далее будет бесплатным только еще одно пополнение на максимальную сумму. Потом уже 1,2% от следующих сумм. Видимо, их расчеты показали, что существует категория клиентов, которые систематически возвращают свои долги копеечными суммами, и на этом банк решил тоже нажиться.

Выводы

Кредитная карта УБРиР 120 дней получилась очень хорошей. Максимальный льготный период, небольшие минимальные платежи, вознаграждение за покупки, в том числе те, которые другие банки обычно обходят стороной. Даже при просрочках и отмене льготного периода проценты не столь велики, как по другим кредитным продуктам. Как оформить пластик, уже говорилось.

На протяжении всего срока действия кредитка может быть бесплатной. Как и с любыми другими кредитками, необходимо только внимательно отслеживать отчетные даты и восполнять баланс чуть загодя. И тогда ваша кредитка может стать полезным и универсальным другом.

Надеюсь, что вам была интересна эта статья. Если возникли вопросы, пишите их в комментариях. Я обязательно на них отвечу.

Наш канал в Яндекс Дзен.

То есть можно много всего напокупать, а потом по 3% выплачивать?

Вы што? В пределах грейса только, а он 90 дней.

маленько не понял этот абзац, это 1.2% берется комиссия за перевод с другой банковской карты или за наличное внесение через банкомат ??

При пополнении межбанком при определенных условиях может взиматься комиссия 1,2%, что вообще-то нонсенс. Не многие банки отваживаются на подобный шаг. Но здесь есть довольно мутное правило. До суммы в 125 000 руб. в месяц за пополнение комиссий не взимается. А вот далее будет бесплатным только еще одно пополнение на максимальную сумму. Потом уже 1,2% от следующих сумм. Видимо, их расчеты показали, что существует категория клиентов, которые систематически возвращают свои долги копеечными суммами, и на этом банк решил тоже нажиться.

Я это понял, как написал. В любом случае имхо мало кто «проматывает» в месяц более 125к, а потом еще кое как их возвращает.

На пополнение Яндекс карты через тумбу Сбера будет начислен кэшбэк? И вообще можно ли так обналичить УБРиР?

Пока не знаю, у меня этой карты нет. Попробуйте, о результатах обязательно расскажите.